연이은 코카콜라 가격인상, LG생활건강의 주식은?

LG생활건강은 다양한 LG 계열사 속에서 유독 반짝반작 빛나는 회사였다. 2005년 차석용 부회장이 취임한 이후, LG생활건강은 "차석용 매직"이라는 수식어와 함께 엄청난 성장율을 보여줬다. "17년 연속 매출, 영업이익 성장"이라는 어마무시한 기록과 함께, 한때 라이벌로 여겨졌던 아모레퍼시픽과의 경쟁에서도 판정승을 거두는 것으로 보이기도 했다.

거기다가 기본적으로 B2C(Business to Consumer) 사업을 메인으로 하는데다가, 카테고리 역시 생활용품, 화장품, 음료 등 일상생활과 매우 밀접하게 연관되어있다보니 주식도 상장히 안정적으로 우상향했다. 2013년 60만원이 채 안되던 LG생활건강의 주식은 작년 7월엔 160만원까지 치솟기도 했다.

그런데 최근, 몇 년간 고공행진을 이어가던 LG생활건강의 주가가 심상치 않다. 물론 83만원까지 떨어졌던 주가는 다시금 슬슬 반등하는 모양새긴 하지만, 수년간 지적되어왔던 "화장품 중국시장 의존도"가 어느정도 성장의 발목을 잡고있는듯 하다. LG생활건강은 럭셔리 한방 화장품 브랜드 후(The history of Whoo)를 중국에서 성공시키며 상당한 매출 상승을 거뒀다.

2016년 1조 매출을 돌파한 후는 작년 기준 약 2조 9천억원의 매출을 거뒀다. 5년만에 약 3배 이상 매출이 상승한것이다. 이것만 보면 LG생활건강에겐 문제점보단 장밋빛 미래만 펼쳐질 것으로 보인다. 하지만 문제는, 후의 비중이 회사 매출에 너무나도 큰 비중을 차지하고 있다는 점이다.

북미시장 개척으로 방향을 잡는 LG생활건강

LG생활건강은 크게 3가지 사업부로 구분된다. 후가 속해있는 화장품, 엘라스틴, 페리오 등의 생활용품 사업부, 그리고 코카콜라가 메인인 음료사업부이다. 2021년 LG생활건강 화장품 사업부의 매출은 약 4조 5천억원이다. 이 중, 약 66%정도의 매출인 2조 9천억원이 후에서 발생한다. 그리고 후의 매출의 약 50%는 중국에서 발생하고 있다.

전문가들은 이런 높은 후와 중국시장에 대한 의존도에 대해 꾸준히 지적해왔다. LG생활건강 역시 높은 중국 의존도는 작은 변화에도 회사가 흔들릴 수 있는 원인이 될 수 있다는걸 인지하고 있다. 그래서 LG생활건강은 지난 2019년 에이본(The Avon Company)를 인수하며 북미시장 진출을 시작했다. 그리고 뒤이어 2020년 피지오겔의 북미, 아시아 사업권을 인수했고, 오랄케어 브랜드 리치의 사업권을 인수하기도 했다.

그리고 오늘은 북미 MZ세대들에게 핫하다는 미국의 크렘샵(Creme Shop)을 인수하며 색조분야까지 공격적으로 인수활동을 이어나가고 있다. 최근 이사회를 통해 임기가 연장된 차석용 부회장이, 중국 시장 불안성에 의해 폭락한 주가를 의식해 광폭행보를 보이는것으로 보인다.

실제로 LG생활건강은 인수한 글로벌 브랜드들을 활용하여 미국 에이본 컴퍼니의 회원수 증가 및 매출의 근간으로 삼는 마케팅을 활발하게 펼치고 있다. LG생활건강이 잘하는, 가진것에 +@를 만들어내는 마케팅이 북미에서도 시작된 것이다.

화장품 외의 사업부 실적을 보아야 할 시점

후와 LG생활건강은 지난 10년간 눈부신 성장을 거듭해왔다. 그리고 이 성장의 밑바탕에는 꾸준한 실적을 거둬온 생활용품, 음료 사업분야의 실적이 있었다. 특히 코로나로 화장품 매출이 두자릿수 하락세를 기록할 때, 생활용품과 음료 사업부의 꾸준한 매출 성장은 연속 성장에 큰 도움이 되었다.

특히, 닥터그루트를 필두로한 생활용품의 성장은 화장품이 주춤한 생활건강에 큰 힘이 되고 있다. 실제로 최근 네고왕을 비롯한 유튜브 채널에 연달아 생활용품 제품을 내보내는걸 보면... 내부적으로도 생활용품에 힘을 주고 북미쪽 사업이 안정화 될 시간을 버는 느낌이 강하다.

코카콜라가 언제까지 생활건강의 영업이익율을 보장해 줄 수 있을까

하지만 문제는 LG생활건강이 지속적으로 어필하는 "매출/영업이익 연속신장 신화"가 얼마나 이어질 수 있는냐에 대한 의문이다. LG생활건강은 그간 어마무시한 마케팅 및 중국시장 개발 비용을 훌륭한 영업이익율로 메꿔왔다. 표면적으론 마진이 상당한 화장품 사업에서 이런 영업이익이 비롯된것으로 보이지만, 사실, 이 회사의 캐시카우는 코카콜라를 필두로한 음료다.

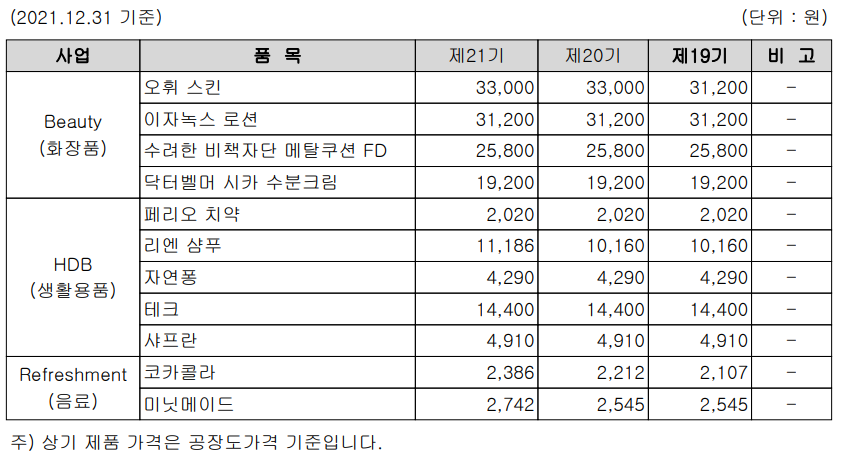

아래 표는 LG생활건강 재무제표에 나온 제품의 가격기준표다. 가격은 공장도가(공장에서 제품을 출하할 때의 최초가격) 기준인데, 한가지 흥미로운건 화장품은 19년 이후 꾸준히 같은 가격을 유지하고있다. 생활용품 역시 마찬가지다. 샴푸가 천원정도 21년에 가격상승이 있었던걸 제외하면 가격은 거의 동일하다. 하지만 코카콜라는 매년 꾸준한 가격인상을 보여주고 있다.

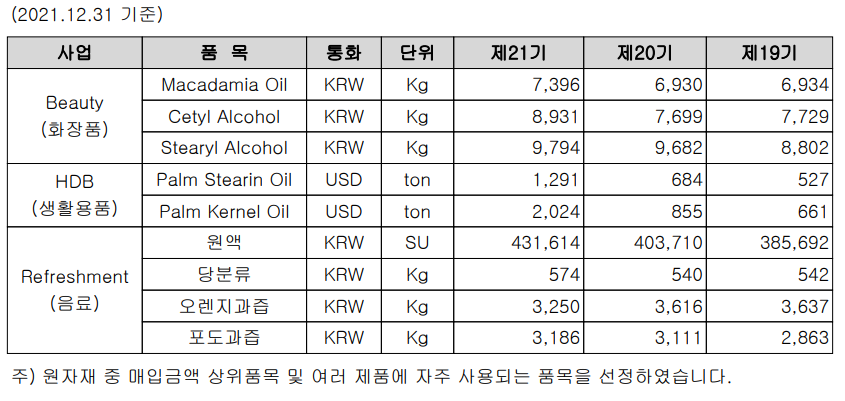

아이러니한건, 원재료 가격을 비교해보면 가장 변동폭이 작은게 음료다. 생활건강 재무제표에 따르면, 화장품과 생활용품에 주로 사용되는 원재료 가격은 꾸준한 상승세를 보이고있다. 대부분 오일, 알콜 등 해외 수급이 주가되는 원료라 그 변동폭이 더욱 크다.

반대로, 코카콜라를 비롯한 음료의 원부자재는 오히려 가격이 하락한 몇몇 원부자재도 있다. 콜라의 원액 가격이 4~5%정도 상승한것으로 보이지만, 이건 매출 상승에 따라 코카콜라 글로벌(Coca-Cola Company Korea)에 지불된 원액 가격의 비중이 커진 탓이다. 즉, 원액 자체의 가격이 오른게 아닌, 코카콜라 사업부 자체의 매출이 커지며 코카콜라 글로벌에 분배한 수익금이 높아진 것으로 보아야한다.

간단히 요약하자면, 생활건강은 경쟁이 치열하고 심화된 화장품과 생활용품의 가격을 동결하고, 코카콜라라는 압도적인 점유율을 가진 음료의 각겨을 올려가며 "영업이익 **년 연속 신장"이라는 신화를 만들어내고 있다. 나쁜건 아니다. 차석용 부회장은 애초에 이런식의 포트폴리오 다변화를 통해 회사를 꾸려나갈 계획이었으니까. 하지만 문제는 코카콜라와 음료사업부가 언제까지 영업이익에 대한 부담을 이고 갈 수 있냐라는 것이다.

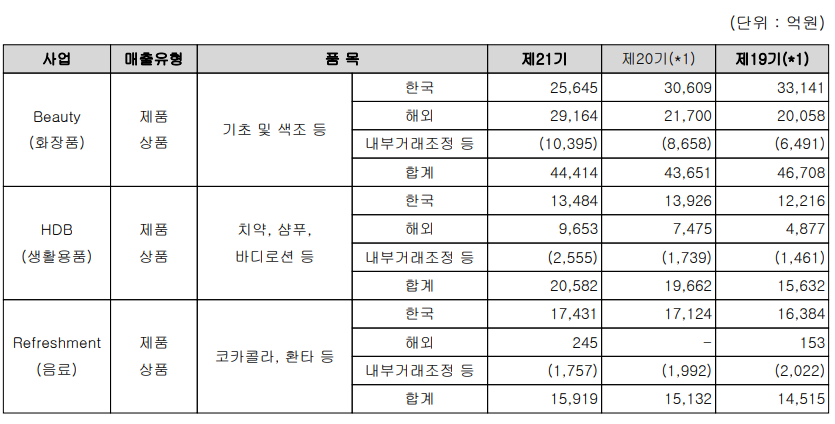

LG생활건강의 사업부별 매출 실적이다. 20년에는 닥터그루트의 실적호조, 에이본 등을 통한 해외시장 매출이 잡히며 생활용품 사업부가 크게 성장한것으로 보인다. 21년에도 어느정도 성장세는 유지되고 있으나, 오히려 화장품/생활용품 시장의 국내 매출은 줄어들고 있다. 국내에서도 미디어커머스, 스타트업들이 생활용품과 화장품을 집중공략하기 시작하며 가격이나 성능적 메리트가 많이 떨어진 것으로 보인다.

그렇다면 캐시카우이자 희망, 코카콜라는 어떨까? 놀랍게도 매년 꾸준히 성장하고 있다. 하지만 문제는, 성장폭이 날이 갈수록 줄어들고 있다는 점이다. "코카콜라"라는 걸출한 브랜드를 앞세워 시장을 공략하고 있지만, 조지아, 스프라이트를 비롯한 콜라 외 카테고리의 제품들은 여건이 좋아보이진 않는다. 코크제로의 인기에 힘입어 야심차게 출시한 스프라이트 제로는 시장 내에서 칠성제로, 펩시제로와 같은 경쟁자에 많이 밀리는 모양새다. 커피시장 역시, 전통의 강자 동서식품과 롯데칠성에 밀려 크게 두각을 보이진 못하고 있다.

문제는 이와중에, 생활건강의 효자노릇을 하기 위해 콜라는 매년 연례행사처럼 가격을 올리고 있다. 콜라 뿐만이 아니다. 앞서 언급한 스프라이트, 조지아, 몬스터 등 규모가 좀 있다 하는 제품들은 1년에 한번, 반기에 한번 꼴로 가격상승이 있다. 처음엔 미국 콜라가 나쁜것이라고 비난하던 댓글들은, 이제 명확하게 생활건강이 가격이 올린다는걸 인지하고 있다.

LG생활건강이 크렘샵을 인수했다는 기사에는 밀렸지만, 같은날 콜라 가격이 또다시 인상된다는 기사가 나왔다. 생활건강은 북미 진출이라는 청사진과 함께, 이미 오를만큼 오른 음료의 가격을 더 올려가며 새로운 원동력을 찾고 있다.

연례행사처럼 오르던 콜라 가격은, 어느새 3~4개월에 한번씩 시나브로 오르고 있다. 오늘 발표가 있기 전, 마지막 가격인상은 1월 1일 편의점 가격인상이었다.

개인적으로 LG생활건강 주식을 매우 유심히보고있는 투자자로서, 이 회사의 북미, 그리고 더 나아가 유럽시장까지의 진출이 어떤식으로 이뤄져나가며 성공신화를 만들지 기대하고 있다. 하지만 하나 아쉬운건, 연속신장이라는 타이틀에 사로잡혀 황금알을 낳는 거위와 같은 음료사업부를 너무 쥐어짜고 있는게 아닐까 하는 생각이 든다. 코카콜라는 훌륭한, 어찌보면 다시는 없을 브랜드다. 하지만 어느순간부터 국내 시장에선 틈만나면 몰래 몰래 가격을 올리는 콜라에 이골이난 소비자가 늘고 있다. 생활건강이 한국의 P&G가 되기위해서는, 좀 더 생각해야할 부분이 아닐까라는 생각과 함께 글을 마무리 짓는다.