최근 고정금리 대출을 받았던 이들이 예상치 못한 고통을 겪고 있다.

5억 원 이상의 주택담보대출을 고정금리로 받은 차주들이 특히 어려움을 겪고 있는데, 그 이유는 무엇일까?

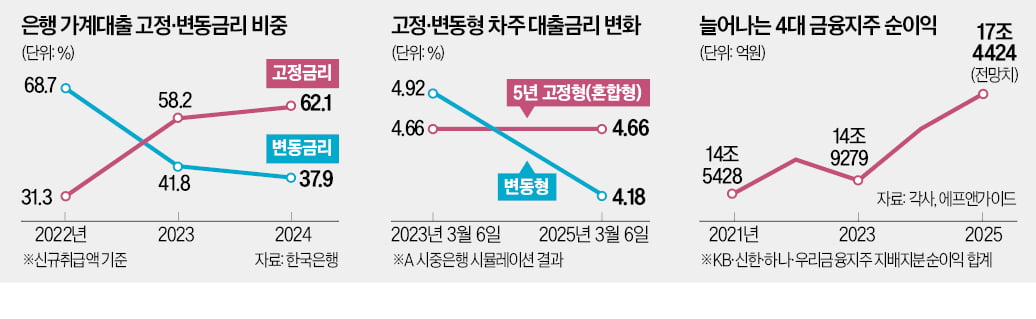

1. 고정금리 대출의 급증

2023년과 2024년, 국내 은행에서 새로 취급한 가계대출 중 고정금리 대출의 비중은 62.1%에 달해 역대 최고치를 기록했다. 2022년에는 고정금리 대출이 31.3%에 불과했지만, 지난해에는 두 배 이상 증가했다. 이러한 변화는 금융당국의 정책적 영향도 컸다. 2023년, 정부는 고정금리 대출을 확대하는 것을 주요 과제로 삼았고, 은행들은 변동금리 대신 고정금리 대출을 증가시키는 방향으로 나갔다.

고정금리 대출을 받았던 소비자들이 느끼는 부담은, 금리가 하락하는 상황에서 더욱 커지고 있다. 지난해 금리가 정점을 찍고 이후 하락세로 돌아섰고, 올해 한국은행의 금리 인하 예상까지 겹치면서 고정금리로 대출을 받은 이들의 이자 부담은 지속적으로 늘어나고 있다.

2. 고정금리 대출을 받은 차주들의 부담

2023년 3월, 고정금리 대출을 받은 차주들은 평균적으로 연 4.66%의 금리를 적용받았다. 반면, 변동금리 대출을 받은 차주는 현재 4.18%의 금리를 적용받고 있다. 5억 원을 대출받았을 경우, 고정금리 대출을 받은 차주는 매년 240만 원 정도 더 많은 이자를 내야 한다는 계산이 나온다.

그럼에도 불구하고, 고정금리를 선택한 이유는 단기적으로는 변동금리의 위험을 피할 수 있다는 장점이 있었기 때문이다. 그러나 현재 금리가 내리기 시작하면서, 고정금리 대출을 받은 차주들은 ‘금리 역습’을 맞이하게 된 셈이다.

3. 고정금리 대출이 장기적으로 부메랑처럼 돌아올 수 있는 이유

은행권에서 고정금리 대출의 비중이 급증한 이유는, 금리 상승기에서 변동금리 대출의 위험을 피하려는 소비자들의 선택이 크게 작용했기 때문이다. 그러나 현재 금리가 하락세로 접어들면서 고정금리 대출을 받은 차주들의 이자 부담이 상대적으로 더 커지게 되었다.

특히, 고정금리 대출의 이자 부담은 최소 5년 이상 지속될 수 있기 때문에, 금리 하락기에서 고정금리 대출을 받은 차주들의 부담이 오래 갈 수 있다. 예를 들어, 고정금리 대출을 받은 차주는 그 금리가 2028년까지 지속되므로, 그동안 금리가 더 낮아져도 이자 부담은 계속해서 고정된 금리로 계속 유지될 것이다.

4. 고정금리 대출의 문제점

이러한 고정금리 대출 확대 정책에 대한 비판도 있다. 미국의 경우, 고정금리 대출이 주택 시장에서 중요한 역할을 하지만, 금융 안정성에 악영향을 미치고 주거 이동성을 떨어뜨린다는 지적이 꾸준히 제기돼 왔다. 한국 역시 고정금리 대출이 만병통치약이 아닐 수 있다는 우려가 나오고 있다.

특히, 금융당국이 금리 하락을 예상할 때 고정금리 대출을 권장한 것은 시점이 부적절했다는 비판을 받고 있다. “금리가 내리면 고정금리를 선택한 사람들에게 불리하다”는 지적도 있다.

고정금리 대출을 선택한 차주들은 금리 하락기에서 예상보다 더 큰 이자 부담을 지게 되었다. 변동금리 대출을 받은 차주들보다 더 많은 이자를 내고 있으며, 이는 향후 5년간 계속될 수 있다. 이와 같은 상황을 피하려면, 대출을 받을 때 금리가 더 낮은 변동금리 대출을 선택하는 것이 더 유리할 수 있으며, 적절한 시점에 중도상환을 고려하는 것도 중요한 방법이 될 것이다.

결국, 고정금리 대출을 선택할 때는 금리 상승과 하락을 모두 고려하고, 금리가 변동하는 환경 속에서의 부담을 인식하는 것이 필요하다.

'그리고' 카테고리의 다른 글

| “더 내고 더 받는다”… 국민연금 개혁안, 월급 309만원 직장인 6만원 더 내고 9만원 더 받는다 (0) | 2025.03.20 |

|---|---|

| 상속세 개편안: ‘유산취득세’에 대해 알아보자 (0) | 2025.03.20 |

| 41년 만에 새 단장한 대한항공, ‘AIR’가 사라진 이유와 그 변화 (0) | 2025.03.17 |

| 24절기, 우리의 전통을 이해하는 중요한 키워드 (0) | 2025.03.15 |

| 양곡법, 다시 밀어붙이는 민주당 (0) | 2025.03.14 |